Em novembro de 2024, o “período sombra” do monitoramento prudencial conduzido pela CCEE completou 12 meses de funcionamento, o que ensejou discussões, a realização de um workshop e propostas antecipadas da Abraceel para a Aneel, avaliando aprendizados e sugerindo melhorias. A própria CCEE produziu um relatório detalhado do funcionamento do “período sombra”, com 158 páginas, que foi enviado para a Aneel para subsidiar a abertura de consulta pública no futuro por parte da agência reguladora.

A Abraceel, com o objetivo de disseminar conhecimento e incentivar o debate, elaborou uma análise desse documento. Confira abaixo breve resumo dos destaques.

Verificação aleatória

A CCEE constatou que 81% dos pareceres conduzidos durante a verificação aleatória foram aprovados com ressalvas e apenas 19% sem ressalvas. Casos de desconhecimento e de erro operacional foram os principais motivos apresentados quando constatadas não conformidades.

A CCEE, percebendo que não houve sinais de redução das não conformidades ao longo do tempo, propõe aumentar o percentual anual de convocações para prestação de informações de até 10% para até 15% dos agentes, excluindo consumidores de menor porte da verificação mensal e dispondo de flexibilidade para ajustar o percentual conforme a classe do agente.

Participação dos consumidores

O relatório apresenta o memorial da análise realizada pela CCEE que lhe permitiu sugerir a proposta de tratamento, por porte de consumidores, para participação desses no monitoramento. No fim, a proposta é para que cerca de 97% dos consumidores (menores que 9 MW médios) sejam dispensados do monitoramento.

Horizonte de declaração

Atualmente, os agentes enviam informações para o horizonte de sete meses (mês de apuração + próximos seis meses), sendo que o fator de alavancagem (FA) do período agregado está relacionado à somatória dos FAs de cada vértice. Porém, a CCEE identificou que o resultado financeiro negativo de um agente para um mês específico pode ser compensado por resultado financeiro positivo em outro mês.

Por isso, a proposta da Câmara é separar o FA em vértices, medida restrita aos agentes declarantes e à CCEE, sendo que o FA continuará sendo divulgado de forma agregada.

Também foi avaliado o cenário de ampliação do horizonte de declaração para 12 meses. No entanto, foi verificado que intervalos estendidos geralmente não representam riscos iminentes ao mercado e poderiam ser avaliados em outras dinâmicas de prevenção da área de Segurança da CCEE.

Parcela de risco adicional

A parcela de risco adicional é importante para analisar a resiliência do portfólio dos agentes em cenários adversos e pode ser apurada pelo CVaR ou Stress Test. Nas simulações, a CCEE constatou que os valores de RWA são mais elevados quando utilizado o Stress Test, em comparação com o CVaR, e, portanto, deve ser a metodologia recomendada, considerando-se o contexto atual do mercado de energia. Adicionalmente, foi sugerido o percentual de 20% de peso.

Para os demais parâmetros do cálculo do RWA, como fator de confiança aplicado no VaR, multiplicador anticíclico, volatilidade histórica e coeficiente de correlação, a sugestão é que permaneçam os atuais, sem modificações.

Precificação do recurso de geração

A CCEE propõe que o preço da geração seja valorado pelo preço médio de requisito até o montante equivalente aos contratos de venda, sendo valorado ao PLDmin apenas o recurso excedente. A categoria de agentes geradores do Comitê de Implementação sugeriu que a geração excedente fosse valorada a zero.

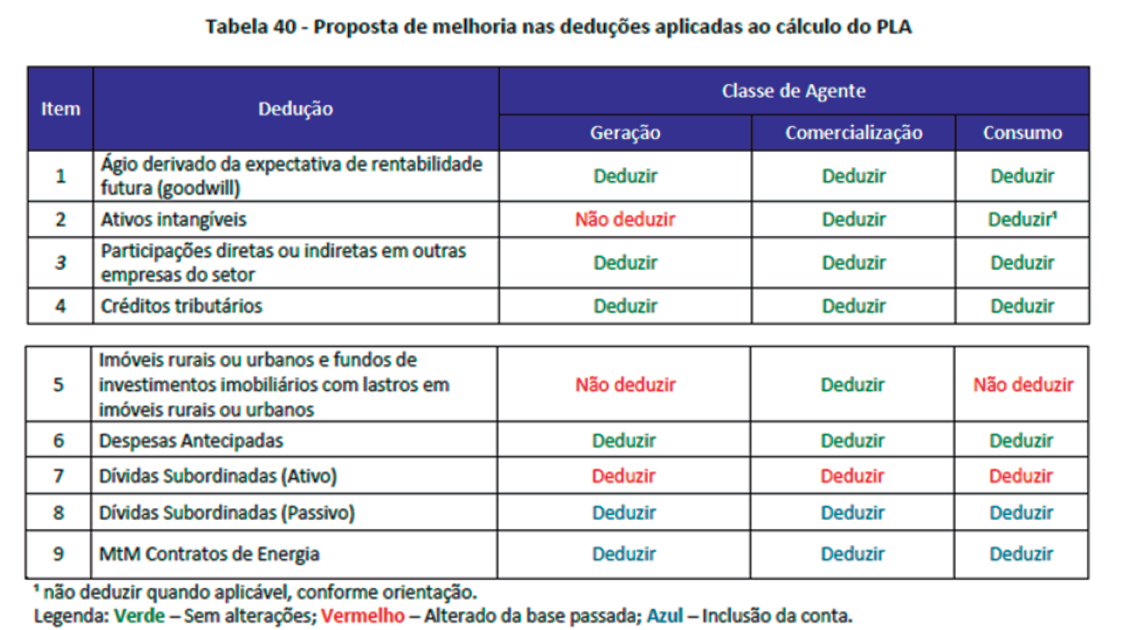

Deduções no Patrimônio Líquido Ajustado

Diferentemente da forma que é realizada atualmente, a CCEE propõe que as deduções do PLA observem a categoria do agente, conforme tabela abaixo:

Destaque para a dedução da marcação a mercado dos contratos de energia, na parcela positiva, o que reduz o PLA e aumenta o FA dos comercializadores, e para a não dedução dos ativos intangíveis relacionados à concessão e não dedução dos imóveis rurais ou urbanos para os geradores, o que resulta no aumento do PLA e consequente redução do FA para essa categoria.

Destaque para a dedução da marcação a mercado dos contratos de energia, na parcela positiva, o que reduz o PLA e aumenta o FA dos comercializadores, e para a não dedução dos ativos intangíveis relacionados à concessão e não dedução dos imóveis rurais ou urbanos para os geradores, o que resulta no aumento do PLA e consequente redução do FA para essa categoria.

Risco de crédito

A CCEE propõe ativar a parcela de risco de crédito no cálculo do FA, para ser avaliado de forma proporcional às cinco maiores exposições com contrapartes de um agente no horizonte de três meses (m+0 a m+2).

A probabilidade de default de uma contraparte seria utilizada para a classificação emitida e publicada por agência especializada em classificação de risco. Para os agentes que não possuem rating publicado, seria adotada a probabilidade de default do rating CCC/C. Além disso, o valor garantido seria deduzido da parcela de risco de crédito, sendo aceitas apenas as modalidades de fiança bancária e seguro garantia para esse fim.

Risco de crédito – agentes varejistas

Já para os agentes varejistas, existe um risco adicional, pois assumem a responsabilidade pela representação da carga e, consequentemente, pelos pagamentos associados, como o risco de inadimplência no MCP e parcelas de encargos setoriais, além do risco de default associado à carteira varejista.

Da mesma forma, a CCEE propõe o cálculo dessa parcela, sendo que a probabilidade de default de um consumidor representado seria dada pela avaliação de risco de crédito do Serasa (Score CNPJ) ou outra empresa de avaliação voltada ao varejo. São adotadas diversas premissas para a estimativa dos Encargos de Energia de Reserva, de Serviços do Sistema e de Capacidade.

Classificação dos comercializadores

A CCEE sugere o encerramento da classificação de comercializadores em tipo 1 e tipo 2, e estabelece o monitoramento como a principal ferramenta de controle de risco das comercializadoras.

Duplo flag

O duplo flag tem como objetivo incentivar o registro de contratos na CCEE logo após a negociação. Durante o “período sombra”, a CCEE observou que o duplo flag perdeu a eficácia, já que a análise dos dados de sete meses tem se mostrado suficiente para acompanhar as operações de mercado. Por isso, a Câmara conclui que não há justificativa para retomar a proposta de duplo flag neste momento.

Critérios de entrada, manutenção e saída

A CCEE sugere a inclusão de dispositivo que lhe possibilite ter autonomia para identificar situações em que seria possível flexibilizar critérios regulatórios.

Demonstrativos financeiros

A CCEE propõe que os comercializadores enviem suas informações financeiras em periodicidade mínima semestral. Seriam encaminhadas as informações financeiras auditadas até abril, referentes ao exercício anterior e também em setembro, assinadas por contador, referentes ao primeiro semestre.

Envio do portfólio completo

Atualmente, a CCEE realiza as análises iniciais de exposição e risco de contágio considerando apenas as declarações das cinco maiores contrapartes dos agentes. Porém, entende que o número é insuficiente e, por isso, sugere que os agentes declarem as exposições com todas contrapartes para que seja possível avaliar de forma mais precisa os riscos envolvidos. Também sugere solicitar o portfólio completo do horizonte de sete meses de declaração, o que permitiria a realização automática do cálculo das contrapartes.

Divulgação do FA em site próprio

A CCEE propõe manter obrigatória a divulgação do FA apenas no site da Câmara, tornando facultativa a publicação em site próprio do agente.

Manual

Por fim, a CCEE propõe que o Manual se torne documento da CCEE, podendo ser atualizado pela própria Câmara. Além disso, considerando que as propostas demandam investimento e adequação dos sistemas da CCEE, a Câmara solicita que a vigência da nova versão do Manual, bem como da resolução normativa, esteja condicionada à efetiva implementação dos sistemas.

A CCEE indicou que em breve fornecerá a proposta do Processo Sancionador e indicará o retorno da CP 11/2022 sobre Salvaguardas Financeiras.

O relatório completo da CCEE pode ser visto aqui.